享受激动人心的交易体验!

通过ForexClub注册模拟帐户并学习如何交易

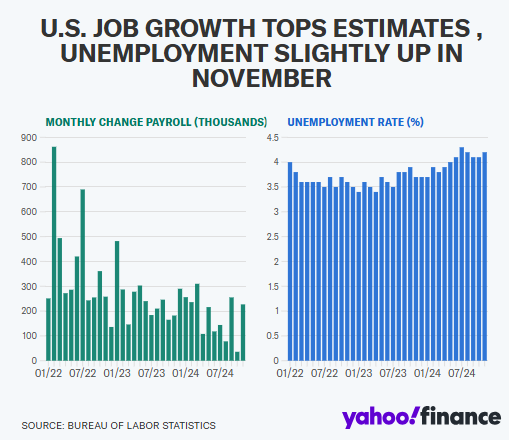

22.7万!非农数据“闪耀” 就业曙光与失业隐忧下美联储何去何从?

美国11月份就业岗位增加量超过预期,但失业率略有上升,劳动力市场从10月份受恶劣天气和劳工罢工负面影响的数据中反弹。11月非农就业岗位增加22.7万个,高于市场预期的22万个,失业率上升至4.2%,表明劳动力市场需求放缓但仍保持韧性。

周五(12月6日),美国劳工统计局公布数据,10月经修订的就业增长为3.6万个,受飓风和罢工影响明显,过去三个月平均就业增长17.3万个,低于今年早些时候强劲水平。失业率上升反映长期失业人数达近三年最高水平,市场解读此数据支持美联储本月会议进一步降息预期。

工资增长率方面,作为衡量通胀压力重要指标,与上月持平为4%,高于经济学家预期的3.9%。按月计算,工资增长0.4%,与10月份增幅一致且高于预期的0.3%。非农就业报告是美联储12月会议决定是否连续第三次降息的关键大数据之一。

美联储主席鲍威尔本周称,美联储可在降息上“更谨慎一点”,因美国经济“状况非常好”,通胀略高于此前预期,交易员现认为12月美联储降息可能性为85%,就业报告发布前为67%。

从关键数据解读来看,非农数据稳健,排除波音罢工和飓风影响,就业数据支持美联储关于劳动力市场稳健但对通胀推动作用减弱观点。通胀压力虽近期较高,但美联储已开始降息推动经济增长与确保就业持续。政策展望上,9月大幅降息旨在支持劳动力市场,11月恢复0.25个百分点降息幅度,部分官员暗示经济韧性或促使暂停降息。

市场反应表现为美国国债收益率下滑,投资者提高对美联储本月降息押注。行业与就业趋势方面,11月就业增长主要驱动力是医疗和社会援助行业、休闲和酒店业以及政府部门。其中零售行业裁员数量创一年新高,运输设备制造业因波音罢工结束增加3.2万个岗位,劳动参与率降至62.5%,为5月以来最低水平,核心劳动人口参与率基本不变。

就业报告基于企业调查和家庭调查,家庭调查显示就业人数过去两个月减少70多万,是疫情初期以来最大降幅。失业率上升主要归因于永久性失业人数增加而非临时裁员,主动辞职者和新增劳动力未能迅速找到工作,长期失业者人数达近三年最高水平。尽管裁员总体处于低水平,但嘉吉公司和通用汽车公司等近期宣布裁员计划。

彭博经济学家观点指出,11月就业反弹未达预期,表明10月疲软非仅因暂时性因素,修订后数据可能显示当前月度就业增长接近零,远低于稳定失业率所需水平,意味着失业率可能继续上升。薪资方面,基层员工薪资环比增长0.3%,随着劳动力供给充足、招聘需求减弱,薪资增长趋缓,招聘网站数据显示10月职位空缺增加、裁员减少,表明劳动力需求趋于稳定。

未来展望上,尚不清楚当选总统唐纳德·特朗普的经济议程,如大规模驱逐移民和惩罚性关税计划对劳动力市场影响,此外,特朗普提名官员计划削减联邦政府机构规模,可能对近期政府部门驱动的就业复苏产生不利影响。

机构点评中,分析师Anstey认为报告未现经济衰退迹象但有放缓迹象,考虑美联储基准利率与核心通胀率关系,进一步降息理由仍成立;分析师Joseph表示数据不足以改变12月降息可能性,略高失业率给美联储安慰,但按此趋势,12月降息可能导致1月暂停降息。