享受激动人心的交易体验!

通过ForexClub注册模拟帐户并学习如何交易

美国劳工统计局将于3月7日公布2月份劳动力市场报告。市场普遍预期:非农就业人数将增加 15.3 万,高于1 月份的 14.3 万,失业率将维持在4%不变,或者仍然接近充分就业水平。

如果实际数据符合预期,则表明劳动力市场紧张,与经济适度强劲相一致。问题是,美国经济在 2025 年第一季度已经陷入衰退,经济正在迅速恶化。

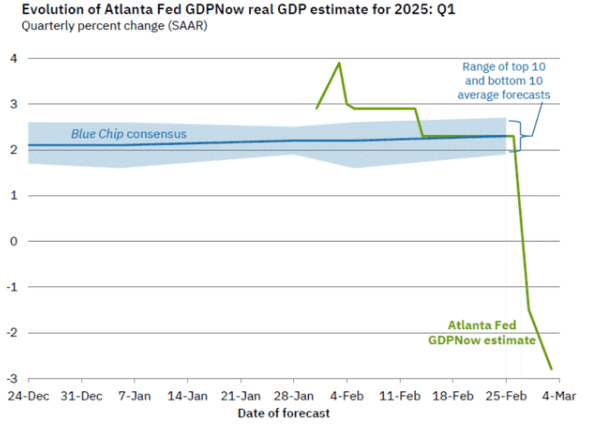

具体来说,亚特兰大联储 GDPNow 目前显示,2025 年第一季度的 GDP 有望下降 -2.8%——这将是有史以来最大的收缩之一,除 2020 年的新冠疫情和 2008 年金融危机之外。

请注意,第一季度预计收缩 2.8% 的主要原因是贸易逆差;因为企业在关税生效前急于进口工业用品和资本货物。然而,PCE 消费支出似乎也在下降,目前仅占整体 GDP 的 0.1%。仅供比较,2 月 26 日,估计消费支出为 GDP 贡献了 1.56%,而一周前估计为 2.3%。

因此,2 月份劳动力市场报告很可能会证实这一疲软趋势,实际数据可能会令人意外地出现下滑。2 月份劳动力市场预期疲软的主要诱因包括:特朗普的限制移民政策,以及DOGE 政府削减开支。

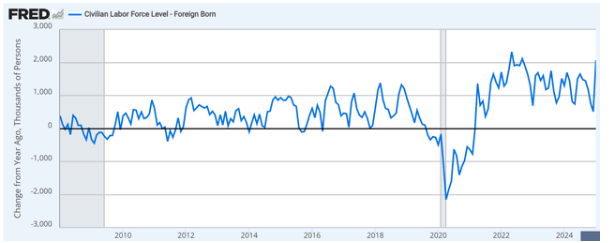

第一个值得关注的问题是特朗普的限制移民政策将如何影响劳动力,特别是外国出生的劳动力。

特朗普政府扭转了拜登的政策,从第一天起就进行大规模驱逐,并严格管控边境,防止非法越境。

因此,预计外国出生的劳动力将会减少,这将反映在失业率下降上(如果劳动力减少的幅度超过失业人数的增加)——这将意味着劳动力短缺将再度出现,工资上涨将带来新的通胀压力。与此同时,与移民相关的消费放缓可能会对我们的经济产生影响,并导致其他部门的失业。

拜登政府的另一项关键政策是增加政府支出,增加政府就业岗位,占去年所有新增就业岗位的25%左右。

特朗普政府还通过 DOGE 扭转了这一政策,冻结了联邦政府的招聘,并开始解雇许多联邦政府雇员。这也可能会在 2 月份的劳动力市场报告中以政府职位流失的形式体现出来。

请注意,大多数政府工作都在地方政府,但是,通过冻结拨款和总体减少联邦政府支出而采取的 DOGE 紧缩措施也可能导致地方和州政府工作岗位的流失。

(美国外劳过去12个月增加200万,但目前预计为负数)

ISM 2 月份制造业调查显示,制造业就业岗位正在减少,就业指数跌破 50 至 47。因此,2 月份制造业就业岗位很可能也会减少。

2 月份标普全球指数报告显示,“服务业在连续两个月净招聘后,再次出现裁员”。因此,这也可能反映在不同服务业领域的裁员情况上。

GDPNow 指出,近期经济数据表明美国经济正在陷入衰退。以罗素 2000(IWM)为代表的经济敏感型小型股今年迄今已下跌超过 5% - 而罗素 2000 是软着陆交易。

不过,目前疲软的数据仅限于被视为领先指标的调查数据。这一疲软最终必须由政府官方劳动力市场数据来证实。

2 月份劳动力市场报告是否证实经济衰退正在展开还有待观察。该报告的参考期是 2 月 12 日,即近期负面数据布之前。

除了科技股占比较高的纳斯达克 100 指数(QQQ)和标准普尔 500 指数(SP500)等股市下跌之外,债券市场也表现强势,10 年期债券收益率(US10Y)跌至 4.16%,这也支持了经济衰退理论的展开。

然而,主要问题是调查结果还显示通胀预期上升,这主要是由于关税。因此,尽管经济大幅放缓,美联储可能无法大幅降息,这可能会导致股市进一步下跌。这就是滞胀的危险。